日本では高齢化が一段と進み、老後の生活資金に対する不安が長期的な課題として認識されています。

定年後まで住宅ローンが残る事例も増えており、自宅を活用して資金を確保する「リバースモーゲージ」への注目が高まっています。

こうした状況を受け、担保評価や債務保証を担う金融関連事業者の役割が重要性を増しています。

新たな動き

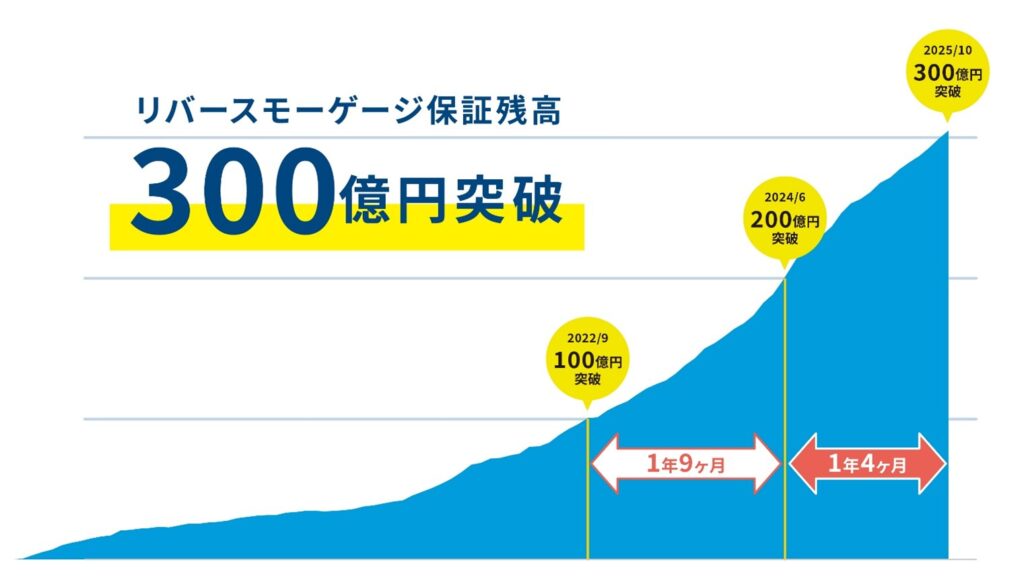

ハウスドゥブランドを展開するAnd Doホールディングスの連結子会社であるフィナンシャルドゥは、2025年10月末時点でリバースモーゲージ保証残高が304億1百万円となり、300億円を突破したことを公表しました。

2017年の本格開始から約8年で到達したことに加え、2024年6月に200億円を達成してからわずか1年4ヶ月で100億円積み上がるなど、成長の加速が見られます。

100億円から200億円までの期間と比較しても、約5ヶ月短縮されており、市場の拡大を裏付ける動きとなっています。

課題

リバースモーゲージは元金返済の際に不動産売却が必要となる仕組みであることから、担保評価に慎重になる金融機関も多く、これまで市場浸透が十分とは言えない状況が続いていました。

そのような中、不動産事業を主体とするAnd Doホールディングスおよびフィナンシャルドゥが担保評価や債務保証を担うことで、金融機関が抱えていた運用上の不安を軽減し、商品提供の後押しにつながっています。

取り組み

フィナンシャルドゥは、ハウスドゥグループが保有する全国の不動産ネットワークを活用し、適正な査定から不動産処分まで一貫した支援を行うことで、金融機関におけるリバースモーゲージ取り扱いの促進を図っています。

また、老後資金だけではなく、住宅リフォーム、住宅ローンの借り換え、さらには事業承継資金など、事業主様の資金ニーズにも対応するケースが増加しており、利用範囲が広がっております。

展望

同社は今後も金融機関との連携強化を進め、リバースモーゲージ市場のさらなる拡大と、シニア層向け商品の充実を目指す方針です。

老後資金に対する不安の高まりを背景に、自宅を活用した資金調達手段の需要は一層高まることが見込まれます。

また、利用者の多くが持家に居住している日本の住環境を踏まえると、リバースモーゲージは生活の質向上に資する合理的な選択肢として期待が寄せられます。

<老後の生活への不安について>

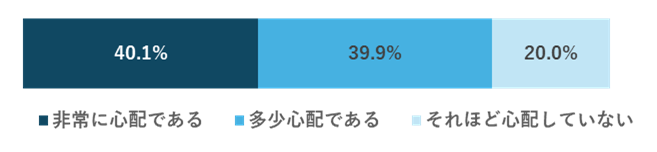

金融広報中央委員会「家計の金融行動に関する世論調査(2024年)」によれば、二人以上世帯の80.0%が老後の生活に不安を抱えていると回答されています。

【老後の生活への心配(80%が不安)】

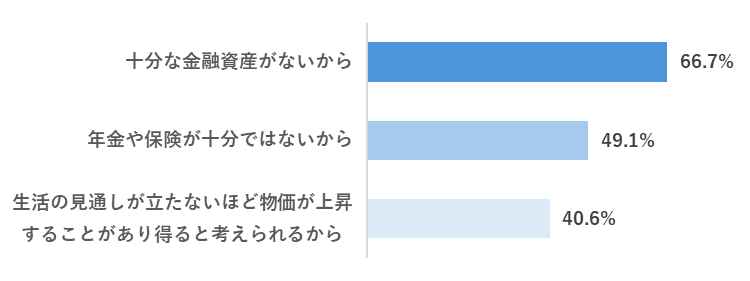

不安の理由としては、「十分な金融資産がない」が66.7%で最も多く、「年金や保険が十分ではない」が49.1%、「物価上昇への懸念」が40.6%と続いております。

【老後を心配する理由】

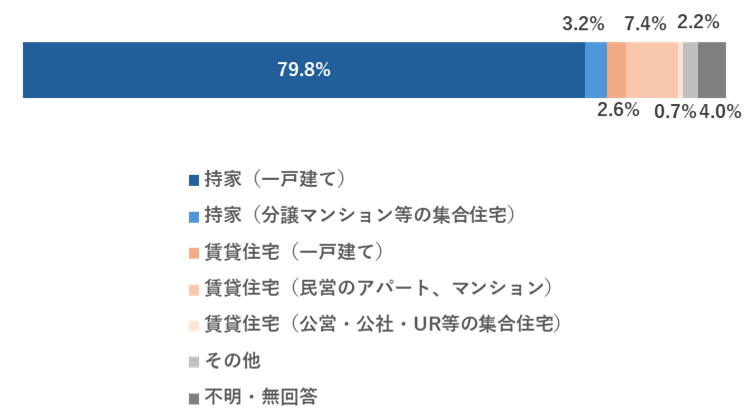

<65歳以上の住居形態>

内閣府「令和7年版高齢社会白書」によると、65歳以上の79.8%が「持家(一戸建て)」に居住しており、集合住宅を含めると持家率は83%を超えております。

【65歳以上の住居形態(持家比率)】

このように、十分な金融資産や年金が確保されていない中で高齢期の生活に不安を抱えている方が多く見られる一方、自宅という資産を活用した資金調達方法としてリバースモーゲージは、生活費、リフォーム費用、老人ホーム入居一時金など多様な用途に対応できる合理的な手段と言えます。

住まキャリの見解

住まキャリは、今回の保証残高300億円突破は、老後資金に関する不安の高まりと、自宅を活用した資金調達ニーズの増加を反映したものと考えています。

また、不動産と金融の両面で専門性を有する企業が市場環境の整備に取り組むことで、リバースモーゲージの普及は今後さらに進む可能性があります。

特に、事業性資金への活用が広がっている点は、従来の「老後資金商品」という枠を越えた新たな市場形成を示しており、金融業界においても注目すべき動きと言えるでしょう。